Сергей Собянин рассказал об обновлении районных парков и скверов

Сергей Собянин рассказал об обновлении районных парков и скверовПереплата по микрозаймам в России будет ограничена 100% от суммы долга с 1 апреля 2026 года, сообщили в Госдуме. Сможет ли это позитивно сказаться на закредитованности россиян, разбиралась Москва 24.

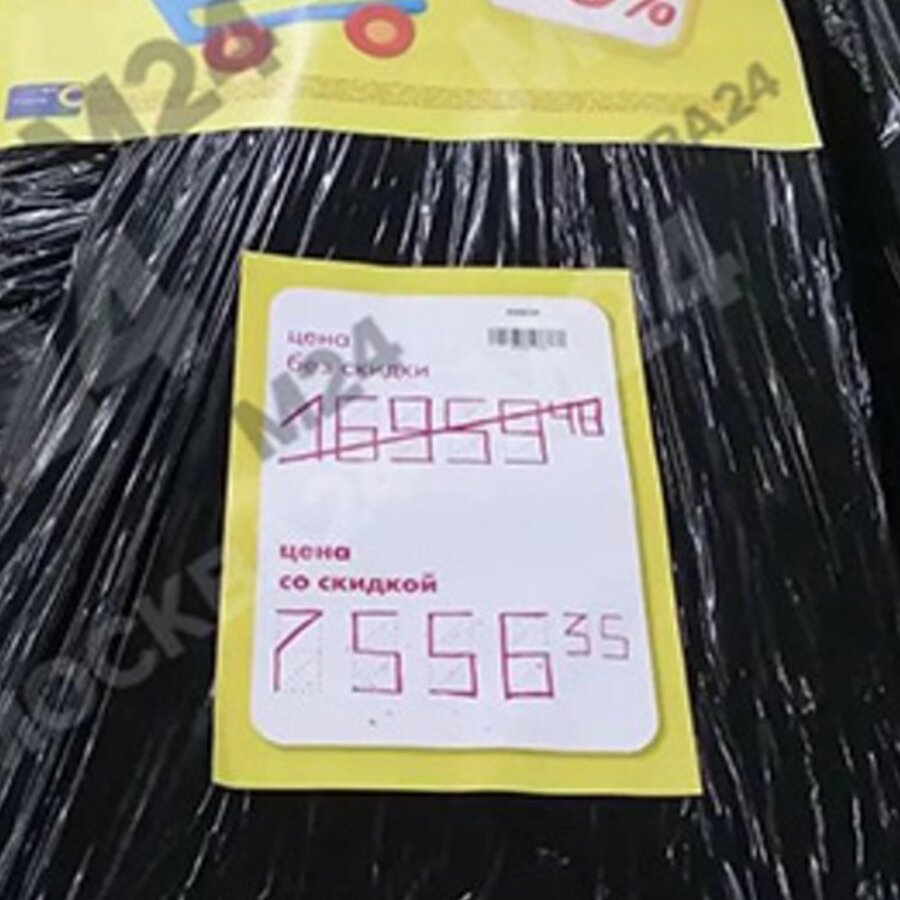

В две цены

Фото: depositphotos/LDProd

Максимальная сумма переплаты по договору с микрофинансовой организацией (МФО) не будет превышать 100% от суммы долга. Такая норма вступит в силу с 1 апреля 2026 года, рассказал ТАСС председатель комитета Госдумы по малому и среднему предпринимательству Александр Демин.

"При любых обстоятельствах вы не вернете МФО больше, чем удвоенную сумму полученных денег. Например, взяв 50 тысяч рублей, ваш совокупный долг с учетом всех процентов никогда не превысит 100 тысяч", – пояснил депутат.

До 1 апреля лимит составляет 130% от суммы займа. Демин назвал грядущее изменение "самым значимым для всех заемщиков-граждан".

Также он отметил, что второй этап реформы вступит в силу 1 октября 2026 года. Он вводит два ключевых ограничения: у одного заемщика не может быть более двух действующих договоров займа с полной стоимостью кредита (ПСК) свыше 200% годовых, а также запрещается выдача нового займа с ПСК более 200% годовых для погашения старого долга перед этой же организацией. Также кредиторы больше не смогут включать старый долг в сумму нового.

Эти нормы содержатся в законе, который Владимир Путин подписал в конце декабря 2025 года. Кроме того, документ предполагает, что с 1 апреля 2027 года будет разрешен только один договор займа с полной стоимостью более 100% годовых. Также в законе прописан период охлаждения при оформлении нового займа, который длится три дня с момента полного погашения предыдущего.

Ранее глава департамента небанковского кредитования Центробанка России Илья Кочетков объяснил, по какой причине в стране не запрещают деятельность МФО. По его словам, дело в востребованности этих организаций, услугами которых пользуются примерно 15 миллионов человек. В таких условиях стоит акцентировать внимание на борьбе с недобросовестными практиками на рынке, а не введении запретов, подчеркнул специалист.

Психология рекламы

Фото: depositphotos/Fascinadora

По итогам 2025 года МФО выставили на продажу долги россиян более чем на 128 миллиардов рублей. Из них 113 миллиардов были выкуплены коллекторскими агентствами для взыскания с неплательщиков, привел статистику в беседе с Москвой 24 доктор экономических наук, профессор Финансового университета при правительстве РФ Александр Сафонов.

"Этот факт отражает, что люди зачастую принимают решения о займах, руководствуясь сиюминутным желанием что-то приобрести, и не учитывают свои возможности по возврату долга. Поэтому к таким решениям нужно относиться крайне внимательно. Сама цифра долга свидетельствует о недостатке финансовой грамотности среди населения", – разъяснил экономист.

Сафонов обратил внимание, что МФО могут устанавливать очень высокие проценты, несмотря на то что сейчас их несколько ограничили.

"Ранее допускались ставки и до немыслимых сумм. Однако даже нынешние проценты приводят к тому, что, взяв небольшую сумму, можно быстро оказаться должным огромные деньги", – добавил Сафонов.

В то же время Сафонов подчеркнул, что зона работы МФО жестко регулируется ЦБ, который предъявляет требования и к самим организациям, и к правилам выдачи займов.

"Основная проблема заключается в другом: россияне часто берут кредиты, несоразмерные своим доходам. Это скорее психологическая проблема, и работать нужно в первую очередь с людьми, объясняя им риски и последствия взятия микрозаймов на крупные суммы", – заключил эксперт.

Арбитражный управляющий Феликс Амаров в беседе с Москвой 24 предположил, что фиксация размера переплаты не станет полноценной защитой от необдуманных кредитов.

"Главная причина – это реклама, которая активно продвигает простые и быстрые займы, создавая иллюзию доступности. Даже при снижении законодательного порога по переплате реклама продолжает влиять на людей, которые часто не оценивают свои реальные финансовые возможности", – пояснил эксперт.

Он уточнил, что речь идет о психологическом факторе: многие все равно берут деньги, надеясь на лучшее.

По мнению Амарова, влияние нововведений в рынок МФО может быть неоднозначным. С одной стороны, организации ограничивают в возможности необоснованно завышать стоимость займов.

"С другой, как и любой бизнес, этот сегмент будет адаптироваться к новым условиям – например, через навязывание дополнительных услуг или поиск иных способов компенсации", – пояснил эксперт.

Для минимизации рисков он призвал активнее работать в информационном поле: доносить реальные последствия, убирать яркие, но обманчивые образы. Однако есть и те, кто берет деньги без цели возврата, возможно, планируя в дальнейшем банкротство. Для них главное – получить средства здесь и сейчас, не думая о последствиях, заключил Амаров.

Веткина Анастасия

Веткина Анастасия