Собянин: Москва поддерживает изобретателей и развивает наукоемкий бизнес

Собянин: Москва поддерживает изобретателей и развивает наукоемкий бизнес

Фото: ИТАР-ТАСС

Универсального ответа на вопрос, что выбрать: покупку собственной квартиры в ипотеку или аренду чужой недвижимости - не существует. Плюсы и минусы есть как в приобретении, так и в найме жилья. Кроме того сегодня уже нельзя однозначно говорить о том, что ипотека – это недоступно. В настоящее время на столичном рынке недвижимости даже в условиях весьма дорогих займов расходы на ипотеку и аренду становятся сопоставимыми. А это значит, человек или семья, вставшие перед дилеммой "ипотека или аренда", должны не только оценить свои финансовые возможности, но и ответить на вопрос: для чего, собственно, им нужны заветные квадратные метры?

Цены на жилье

В настоящее время, по данным экспертов "Инком-Недвижимости", жилья квадратный метр в квартире эконом-класса на вторичном рынке стоит в среднем около 160 тыс. рублей, комфорт-класса - более 170 тыс. Премиум-класс обойдется примерно в 228 тыс. рублей за кв. метр. Самое дороге жилье традиционно продается в ЦАО, где стоимость квадратного метра по итогам сентября составила 305,5 тыс. рублей. Самые недорогие квартиры в сентябре выставлялись на продажу в ВАО и ЮВАО - 155,7 тыс. рублей за кв. м и 153,5 тыс. рублей за кв. м соответственно. Минимальная цена квартиры, проданной в прошлом месяце, составила 3,4 млн рублей. Это однокомнатная квартира общей площадью 20 кв. м (кухня - 4 кв. м) на 1-м этаже 5-этажного кирпичного дома в ВАО.

Что же касается аренды, то, по данным портала "Мир квартир", средняя цена "однушки" составляет около 33,5 тыс. рублей в месяц, двушки – примерно 52 тыс. рублей, а трешки – свыше 98 тыс. рублей в месяц. Однако, если хорошо поискать, в Москве можно найти и более приемлемые по цене варианты. Например, в Восточном Бирюлево стоимость однушек без учета коммунальных расходов начинается от 20 тысяч рублей.

Объем предоставленных жилищных кредитов за месяц. Фото: gdeetotdom.ru

Первоначальные вложения и размер ежемесячного платежа

Допустим, вы стоите перед выбором: купить или снять однокомнатную квартиру площадью 33 кв. м в спальном районе Москвы (ориентировочная стоимость 5 млн. рублей, арендная ставка 35 тысяч рублей в месяц). В любом варианте, вам необходим стартовый капитал. В случае с арендой сумма будет в пределах 105 тысяч – это аванс за первый месяц проживания, треть суммы пойдет в качестве залога за сохранность имущества владельцу квартиры, а остаток - агентам по аренде. Конечно, можно обойтись малой кровью и попробовать снять квартиру без посредников и договориться с хозяином о том, что залог взиматься не будет.

Что касается ипотеки, вы можете найти банк, где вам дадут заемные средства без первоначального взноса. Однако в большинстве случаев банки требуют внести до 30% стоимости квартиры. Кроме того, расходы по ипотечной сделке (подбор кредита, агентские услуги, оценка недвижимости, страхование, расходы по сделке) выливаются в дополнительные 50-200 тысяч рублей.

Воспользуемся профессиональным ипотечным калькулятором от www.irn.ru, чтобы рассчитать сумму ежемесячного платежа при условии, что вы берете ипотеку на 15 лет под 12% годовых с первоначальным взносом 1,5 млн рублей, т.е. 30 процентов. Получается, что платить ежемесячно придется по 42 тысячи рублей, что, согласитесь, ненамного больше, чем если бы вы снимали ту же квартиру. При этом в ваших силах досрочно погасить ипотеку, тогда и сумма переплаты снизится в разы. Так за 15 лет вы заплатите банку более 4 млн рублей сверх взятой суммы, но если возможности позволяют рассчитаться за 5 лет, то сумма переплаты будет всего чуть более 1 миллиона.

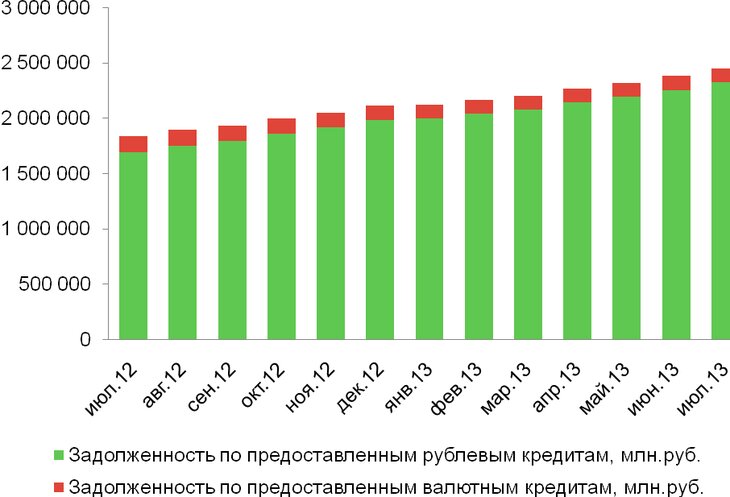

Накопленная задолженность по предоставленным жилищным кредитам. Фото: gdeetotdom.ru

Налоговый вычет

Возврат подоходного налога при покупке квартиры – тема, которая заботит любого покупателя недвижимости, ведь вернуть таким образом можно до 260 тысяч рублей.

По закону налоговый вычет при покупке недвижимости предоставляется в сумме:

• расходов на приобретение или строительство недвижимого имущества, а также расходов, связанных с ремонтом или отделкой приобретенного объекта недвижимого имущества, но не более 2 000 000 рублей;

• всех уплаченных процентов по кредитному/ипотечному договору при приобретении данного объекта недвижимого имущества без ограничения по сумме.

Особенности вычета:

• вычет может быть получен в течение года у работодателя в виде 13% налога, удерживаемого в обычном порядке при выплате заработной платы;

• вычет может быть получен от налоговой инспекции по окончании года путем единовременного перечисления на расчетный счет;

• повторное предоставление вычета не предусмотрено.

Учитывая максимальный размер имущественного вычета в размере 2 млн рублей, налогоплательщик имеет право дополнительно применить вычет в размере фактически произведенных затрат на достройку или отделку/ремонт недвижимости, если в договоре о приобретении недвижимого имущества указано приобретение незавершенного строительством имущества без отделки.

Количество предоставленных жилищных кредитов за месяц. Фото: gdeetotdom.ru

Доступность

Эксперты отмечают, что ипотека с каждым годом становится все более доступной. Этому способствует и появление множества ипотечных продуктов, предназначенных для молодых семей, военнослужащих, учителей и т.д., - на разные сроки и под разные проценты, с первоначальным взносом и без него. Сравнить условия ипотеки, платежи и комиссии в 400 банках России можно тут.

Правда, если происхождение вашей зарплаты для арендодателя значения не имеет, то для банка нужен именно официальный и достаточно высокий доход. Банк, оценивая надежность заемщика, смотрит на его возраст, образование и род деятельности. Желательно, чтобы работа не была связана с серьезным риском для жизни и здоровья. Кроме того, необходима положительная кредитная история. Если у клиента было несколько просрочек более 90 дней, то получить кредит будет невозможно. Наличие судимости и серьезные проблемы со здоровьем также могут стать препятствием на пути к ипотеке. Но каждый конкретный случай рассматривается индивидуально, поэтому нужно обращаться непосредственно в финансовую организацию и консультироваться.

По данным экспертов, портрет типичных ипотечных заемщиков в последнее время выглядит следующим образом: супруги в возрасте 25 - 45 лет, имеющие одного ребенка, семейный бюджет которых составляет 60 000 – 110 000 рублей в месяц. Следует отметить, что в последнее время ипотеку стало проще получить менеджерам по продажам, а также людям творческих профессий.

Средневзвешенный срок жилищного кредитования. Фото: gdeetotdom.ru

Психологический аспект

Живя в съемной квартире, человек более свободен: потеряв источник дохода, он может в любой момент съехать. Поменялось место работы или требования к жилью - вперед, ищите новое на свой вкус и кошелек! Изменились арендные ставки – можно поискать более выгодный вариант за те же деньги. Наступило лето – можно жить за городом или воспользоваться более дешевыми сезонными городскими предложениями с мая по октябрь. Аренда, несомненно, обладает большей гибкостью, чем ипотека.

Все согласятся, что ездить на метро гораздо дешевле, чем на автомобиле. Однако число автолюбителей не снижается, а постоянно растет. Я думаю, что никого не надо убеждать, что жить в своей собственной квартире гораздо приятней и комфортней, чем в арендованной, особенно в нашей стране, где права арендаторов практически никак не защищены. То есть в любое время квартиросъемщика могут попросить освободить помещение. А если отсутствует договор найма, собственник по своему усмотрению может менять арендные ставки в сторону повышения.

Кроме того, взяв квартиру в аренду, вы платите "чужому дяде". Снятую квартиру нет смысла ремонтировать или обставлять дорогой мебелью.

Ссылки по теме

- Условия кредитования можно менять в течение срока ипотечного кредита

- Столичным очередникам сдадут квартиры за 10 тысяч рублей в месяц

- В Подмосковье удвоят финансирование ипотеки для молодых специалистов

Конечно, ипотека – большая ответственность на многие годы, но она дает возможность приобрести жилье в собственность. Через 5-15 лет вы уже будете жить в собственной квартире (сможете продать ее, подарить, оставить в наследство своим детям и внукам). Конечно, есть риск утраты квартиры в случае потери дохода. Но здесь важно помнить, что ипотечная квартира – это уже актив, который может приносить доход в виде арендных платежей. И если ипотечная квартира – не единственная (есть запасной аэродром в виде дачи, квартиры родителей и т.п.), то в случае финансовых трудностей ипотечная квартира может в большей части "прокормить себя сама", если сдать ее в аренду.

Подводя итог, можно с уверенностью утверждать следующее: аренда – способ, наиболее подходящий для тех, кому необходимо "перекантоваться" в течение года-двух. Кроме того, аренда подойдет студенту, молодому специалисту или служащему с небольшим или нестабильным доходом. Но если у человека достаточно прочная финансовая основа – стабильная работа, накопления – ему есть смысл задуматься об ипотеке.

Оксана Загребнева