Собянин: Москва – центр высокотехнологичной промышленности

Собянин: Москва – центр высокотехнологичной промышленности

Константин Цыганков - о том, как изменится жизнь должников по кредитам

На этой неделе стало известно, что обсуждения по ключевому пункту "Закона о банкротстве", наконец, подходят к концу. Экперты говорят, что скорее всего, нижняя планка, по достижению которой гражданин может признать себя банкротом, будет повышена с 50 тысяч до 300 тысяч рублей. Насколько это выгодно банкам и как это скажется на жизни простых граждан, разбирался экономический обозреватель телеканала "Москва 24", а по совместительству ипотечный заемщик, Константин Цыганков.

Россияне бьют рекорды. К сожалению, это касается не Олимпийских соревнований, а уровня "закредитованности" населения. В прошлом году наши соотечественники поставили настоящий антирекорд – объем просроченной задолженности по банковским кредитам вырос на 41% и достиг 440 млрд рублей.

На первом месте по просрочке идут кредитные карты, долг по которым составляет 150 млрд рублей. Кредит, полученный наличными, россияне не смогли вернуть в каждом четвертом случае, а задолженность по POS-кредитам (полученным непосредственно в торговых точках) превысила сумму в 90 млрд рублей. Если учитывать другие виды кредитов, в том числе автокредиты и ипотеку (по ним, кстати, самый низкий уровень "просрочки"), получается, что жители страны набрали долгов на 10 трлн рублей. То есть каждый житель страны, включая стариков и детей, должен около 70 тысяч рублей. По оценкам многих специалистов, каждый шестой заемщик имеет больше трех непогашенных кредитов, то есть, если вы сами в принципиально не берете кредитов, значит, "за вас" их берет ваш сосед.

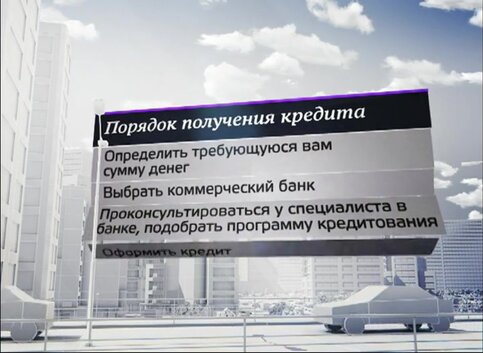

Как получить кредит в банке?

Чтобы хотя бы как-то исправить ситуацию с "кредитным безумием", был принят "Закон о потребительском кредитовании", который вступает в силу в июле текущего года. Впервые в стране появится документ, который регулирует деятельность по выдаче кредитов, вводит типовой кредитный договор, а так же определяет максимальный объем ставки.

Следующим шагом является принятие "Закона о банкротстве физических лиц", который уже давным-давно прошел первое чтение в Госдуме, а потом застрял. Камень преткновения – нижний порог задолженности, которого необходимо достигнуть, чтобы начать процедуру банкротства. В первой версии законопроекта он был установлен на уровне 50 тысяч рублей, но сейчас разработчики склоняются к цифре в 300 тысяч рублей. Причин несколько:

- сумма в 50 тысяч рублей сопоставима с расходами на саму процедура банкротства;

- низкий порог может вызвать "большие проблемы" у судебной системы, которая вряд ли справится с возможным потоком дел (по прогнозам, в течение первых нескольких лет до 250 тысяч граждан могут признать себя банкротами).

Банки стали отказывать москвичам в потребительских кредитах

Чем вообще может помочь простым гражданам принятие закона? Давайте разберем на примерах и будем отталкиваться от нижней границы в 300 тысяч рублей.

Итак, гражданин имеет несколько кредитов, его задолженность превышает 300 тысяч рублей, а просрочка в погашении уже больше 3-х месяцев. Что делает банк сегодня? Очень настойчиво просит заемщика погасить долг и выплатить кредит, начисляет пенни и штрафы и смиренно ждет. Если должник все-таки не гасит кредит, банк может прибегнуть к услугам коллекторов. Стоит отдельно сказать, что цивилизованные коллекторы - это не накаченные ребята с битой и паяльником, не отечественная версия Большого Криса из х/ф "Карты, деньги, два ствола", а просто очень настойчивые просители, которые будут регулярно звонить, навещать вас на работе и дома, сообщать о долгах работодателю и всячески напоминать банный лист. Если увещевания коллектора оказались неубедительны, банк обращается в суд, к должнику приходят судебные приставы и арестовывают его имущество, которое потом заберут в уплату долгов.

Ссылки по теме

- Россияне стали чаще брать крупные кредиты - эксперт

- Полную сумму кредита в договоре будут писать большим шрифтом - эксперт

- Тревожный звоночек: как вести себя с коллекторами

Теперь – вариант с банкротством. Если гражданин понимает, что не может платить по своим долгам, его просрочка превышает три месяца, а долг - сумму в 300 тысяч рублей, он идет в арбитражный суд и пишет заявление о признании себя банкротом. После этого назначается управляющий, с которым обсуждается возможность реструктуризации задолженности (отсрочка и изменение размера платежа), отмены штрафов и определения нового графика погашения. При этом суд имеет полномочия принять решение о списании части долга, который не может быть погашен. Отдельно отмечу, что "банкротиться" можно только раз в пять лет.

При этом, если должник откажется от плана реструктуризации (или зашкаливает сумма долга, а возможностей для погашения нет), вместе с признанием гражданина банкротом выносится решение о конфискации имущества и его последующей продаже с торгов, а также определяются первоочередные кредиторы.

Какое имущество не подлежит конфискации

1. Нельзя лишать должника жилья (если это не пентхаус на 1000 м2) или участка земли, на котором стоит его дом;2. Одежду, обувь и бытовую технику (общей стоимостью не более 30 тысяч рублей), домашних животных и продукты забрать в уплату долга нельзя;

3. Если банкротство "фиктивное", и суд это докажет, может наступить уголовная ответственность.

Хочу подчеркнуть, законопроект прошел пока только первое чтение в Госдуме. Впереди еще много изменений и уточнений: нижняя планка задолженности не определена, прописан только приблизительный механизм. Кому этот закон выгоден и нужен? В первую очередь – добропорядочным заемщикам, которые не могут погасить задолженность по определенным причинам, которым нужна отсрочка и возможность сохранить честное имя. Во вторую - кредиторам, которые смогут самостоятельно подать заявление на банкротство заемщика, чтобы вернуть хотя часть собственных денег.

Так что, если вы честный гражданин, который попал в неприятное положение и не может платить по счетам, банкротство и реструктуризация долга для вас – настоящий "спасательный круг".

Константин Цыганков