Собянин: москвичи выберут концепции благоустройства 8 общественных пространств

Собянин: москвичи выберут концепции благоустройства 8 общественных пространств

Фото: ТАСС/Максим Шеметов

В кризис мало кому хочется расставаться с бумажными деньгами и доверять кровно заработанные неизвестному финансово-кредитному учреждению. Все-таки время непростое: валютные скачки, прогнозируемые банкротства, потери лицензий и никакой стабильности. Но и хранить деньги в платяном шкафу или на антресолях не вариант.

Руководитель аудиторско-консалтинговой группы "АИП" Сергей Елин рассказал сетевому изданию M24.ru, как в непростых экономических условиях выбрать надежный банк, стоит ли вестись на высокие проценты и почему лучший вариант сейчас – это краткосрочный вклад.

Внешние факторы

"Встречают по одежке" – эта поговорка действует не только в случае с людьми, но и в случае с кредитными организациями.

При выборе банка, которому вы доверите вклад, важно учитывать внешние факторы: где расположено отделение банка, в каком помещении, делался ли недавно ремонт, какое впечатление производит на вас ресепшен и его сотрудники, насколько компетентны представители менеджмента банка.

Когда у банка сложности, он не вкладывается в развитие, так что первое впечатление от организации – это самый очевидный индикатор положения ее дел.

Читаем договор и смотрим на проценты

Часто мы подписываем документы, даже не читая их. Договор между банком и физлицом на размещение денег на депозите необходимо не просто читать, а читать внимательно.

В договоре важно обратить внимание на следующее:

- Как формируется процентная ставка?

- Возможно ли полное или частичное снятие денег со вклада до окончания срока действия договора?

- Каков порядок расторжения договора – с потерей процентов или без?

- Может ли банк в одностороннем порядке пересмотреть сумму процентов к выплате?

- По истечении срока действия вклада, если вы не придете вовремя за деньгами, что будет с накопленными средствами: действовавшая процентная ставка автоматически пролонгируется, или деньги будут находиться на счету до востребования?

- Каков порядок снятия денежных средств при закрытии вклада? Выдает ли банк деньги день в день или их нужно заказывать за несколько дней?

"Часто банк заявляет максимальную ставку, хотя за время вклада может действовать несколько различных ставок. К примеру, банк привлекает вкладчиков ставкой в 17 процентов годовых, а на деле 17 процентов действуют два месяца из 12, а в течение остального времени действуют ставки 14,5 процента, 15 и 16 процентов", – рассказывает Сергей Елин.

По его словам, реальный доход по вкладу нужно определять путем выявления среднего арифметического из минимальной и максимальной ставки, действующей в рамках вклада.

Кроме того, стоит помнить, что слишком высокие проценты – это повод насторожиться. Сейчас средняя ставка по вкладам физлиц составляет 15 процентов. Если вам предлагают доходность от 20–25 процентов, лучше воздержаться от сотрудничества с такими структурами.

Проверяем банк в системе страхования вкладов

По большому счету всегда, а в период массового отзыва лицензий у кредитных организаций особенно, важно доверять свои накопления таким банкам, которые являются участниками Системы страхования вкладов (ССВ).

Информацию об этом можно найти на информационном стенде отделения банка или уточнить у менеджера. Также можно посетить сайт Агентства по страхованию вкладов и проверить, является ли банк участником ССВ.

"Мосгорсправка": Как узнать свою кредитную историю

Делим крупные суммы и храним их в разных банках

На сегодняшний день максимальная для возмещения сумма составляет 1,4 миллиона рублей. При этом неважно, в какой валюте был сделан вклад – в рублях или в иностранной. Если средства на депозите хранились в долларах или евро, то страховку рассчитают, переведя сумму в рубли по текущему курсу.

"Если сумма ваших накоплений превышает 1,4 миллиона рублей, то оптимально разделить эти деньги и хранить в разных банках (не в отделениях одного банка, а именно в разных банках) так, чтобы средства на депозите в каждом банке не превышали максимально возможной страховой суммы", – пояснил Сергей Елин.

Имидж и позиция в рейтинге

Конечно, если банк присутствует в системе страхования вкладов, в случае его банкротства, отзыва у него лицензии, что сейчас случается регулярно, и других форс-мажорных обстоятельств деньги свои вы сможете получить назад. Но нужно понимать, что это займет время: на процедуры, связанные с выплатой компенсации, может уйти 2-3 месяца.

Лучше предварительно поискать информацию о банке в интернете – в прессе, блогах. Если что-то настораживает и есть какие-то сигналы о том, что у банка сложности, то такой информацией не стоит пренебрегать, ее следует принять во внимание.

Ссылки по теме

- Рублевые вклады россиян выросли за апрель на 3 процента

- Эксперт - о валютных и рублевых вкладах

- Доходность долларовых вкладов выше инфляции – эксперт

Предпочтение лучше отдать тому банку, у которого подобных нареканий нет. Полезно также ознакомиться с рейтингом банков, который можно найти в интернете. Как правило, чем выше позиция в рейтинге, тем надежнее банк (но бывают и исключения, как в случае с "Мастербанком" и банком "Траст").

Ненадежная страховка

Сейчас размещение вкладов предлагают не только банки, но и другие организации. Многие из них, будучи не включенными в систему страхования вкладов, заявляют, что их депозиты застрахованы страховыми компаниями, и это якобы обеспечивает клиенту возврат денег.

"Нужно понимать, что страховая компания тоже может быть весьма ненадежной, в том числе "карманной", соответственно, может свернуться вместе с микрофинансовой организацией", – говорит Сергей Елин.

По его словам, такая страховка фактически ничего не гарантирует, поэтому лучше обращаться в банки, включенные в систему страхования вкладов.

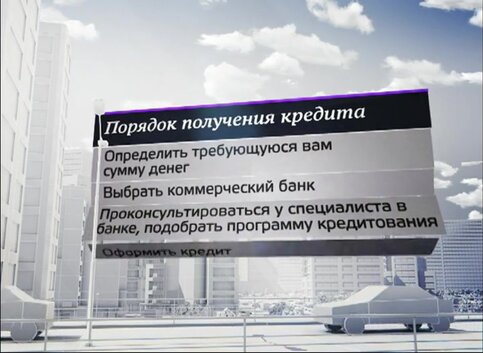

Как получить кредит в банке?

Также различные финансовые организации иногда предлагают размещение денег на фондовом рынке под высокие проценты. Нужно понимать, что это не вклад и никто не даст гарантию того, что эти деньги вернутся. "Это игра на бирже, в которой рассчитывать можно только на удачу, а она часто может быть не на вашей стороне", – резюмировал Сергей Елин.

Краткосрочные вклады – лучший выбор в кризис

Сейчас в России нестабильная экономическая обстановка, и специалисты рекомендуют пользоваться краткосрочными вкладами – на 3 месяца. Разница в процентах между такими вкладами и депозитами на полгода или год получается незначительная – около 1 процента, однако свободы у вкладчика будет гораздо больше.

В последние полгода несколько раз менялась ключевая ставка Центробанка России, грядут изменения в законодательстве о выплате страховки вкладчикам. В связи с этим, отмечают эксперты, лучше иметь возможность оперативно снять деньги, переложить их на более выгодных условиях, в другой валюте или в другой банк, чем целый год переживать за судьбу своих накоплений.